出品:新浪财经上市公司询查院母子姐弟

日前,福莱特发布公告称,因个东说念主资金需要,公司特定股东陶宏珠女士拟在3个月内,通过聚集竞价来往样子,减执共计不跳动250万股公司股份,减执价钱按市集价钱笃定。

而就在几天前,福莱特刚发布的年报泄漏,2024年公司营收同比减少13.20%,初度出现下滑,净利润更是大降63.52%,创下了历史最大降幅。

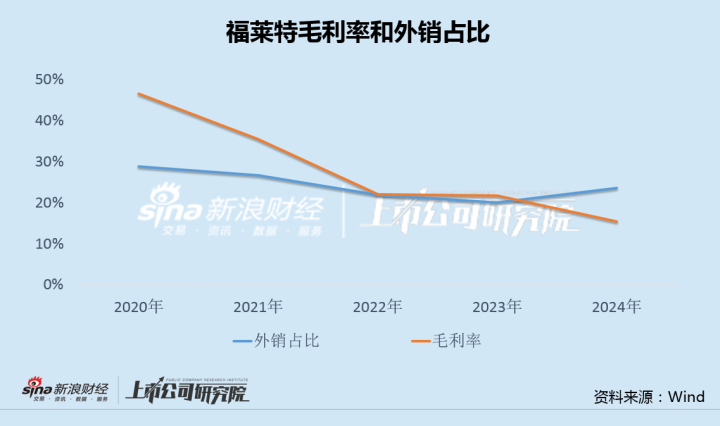

行业产能多余,光伏玻璃价钱执续着落是福莱特事迹欠安的主要成分,但与此同期,公司出货量也并未增长。2020年于今,福莱特毛利率执续下行,同期,公司外洋销售占比在2024年从头高潮,也令市集感到担忧。

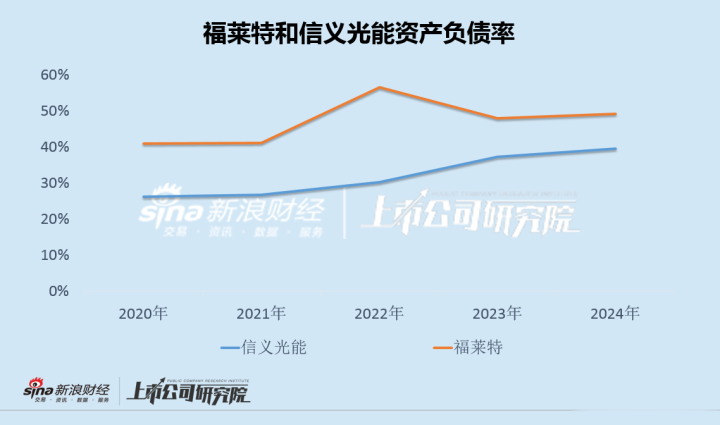

事实上,自2019年上市以来,福莱特不断对外募资,除IPO外,还通过定增和刊行可转债,获胜融资金额达125亿,即便如斯,公司欠债率仍显耀高于信义光能。

值得细心的是,除募资扩产外,为镌汰分娩资本,福莱特还斥资33亿收购了两家原料矿山,不外母子姐弟仍未能扭转盈利才调执续大幅下滑的趋势。

量平价跌事迹创历史最差发达毛利率连降4年外洋销售占比从头高潮

受行家光伏新增需求放缓,光伏玻璃产能多余影响,福莱特2024年营业总收入和净利润出现彰着下滑。

年报泄漏,2024年福莱特好意思满营业收入186.83亿元,同比减少13.20%,好意思满归母净利润10.07亿元,同比减少63.52%。

其中,第四季度好意思满营业收入40.79亿元,同比减少27.67%,归母净利润-2.89亿元,同比减少136.54%,损失幅度加大。

光伏玻璃行业高插足、重金钱,且投建产能受战略影响彰着,供需关系对价钱变化传导赶快,而由行业供需失衡导致的不断跌价,是福莱特事迹欠安的中枢成分。

2024年,福莱特光伏玻璃营业收入168.16亿元,同比减少14.54%,平均销售单价13.30元/平,同比减少17.59%,该业务毛利率15.64%,同比减少6.81个百分点。事实上,自2020年于今,福莱特全体毛利率执续下行,盈利才调日益承压。

值得细心的是,福莱特光伏玻璃全年销量约12.65亿平,同比仅普及3.70%,售价着落的同期,销售量也出现增长乏力的迹象。

不仅如斯,福莱特外洋销售占比在连结几年的下降后,于2024年从头高潮。尽管公司印尼技俩等外洋产能正在鼓动,进一步深刻行家布局,离别买卖壁垒风险,但在现时国际环境下,市集未免会对异日事迹出路感到担忧。

上市后三次获胜融资125亿欠债率仍执续攀升远超可比公司

福莱特主业为揣摸打算、征战、分娩及销售光伏组件分娩商所需的光伏玻璃,2015年完成港股IPO,2019年2月,公司在港股未摘牌的情况下,回到A股上市,而后便开启了不断对外募资之路。

亚洲色欧美日韩在线干2020年12月,福莱特定向增发8455万股,召募资金25亿,用于年产75万吨光伏组件盖板玻璃二期技俩、年产4200万平时光伏背板玻璃技俩,并补充流动资金7.5亿。

2022年6月,福莱特通过刊行可转债,募资40亿,用于年产75万吨太阳能装备用超薄超高透面板制造技俩、散布式光伏电站缔造技俩、年产1500万平时米太阳能光伏超白玻璃工夫创新技俩,并补充流动资金12亿。

2023年7月,福莱特再次通过定增,召募资金60亿,用于年产195万吨新动力装备用高透面板制造技俩、年产150万吨新动力装备用超薄超高透面板制造技俩,并再次补充流动资金18亿。

福莱特上市后三次获胜融资,募资边界一次比一次高,共计金额达125亿。筹划词即便如斯,公司欠债率仍显耀高于信义光能。

值得细心的是,除募资扩产外,为镌汰分娩资本,福莱特还斥巨资收购矿山。

2021年10月,福莱特表示要紧金钱重组预案称,为保险石英砂的闲隙供应,镌汰外购石英砂的依赖,为止原材料品性及价钱,提高公司全体的竞争上风和盈利才调,拟收购领有石英岩矿资源的大华矿业和三力矿业各100%股权。

2022年2月,福莱特公告称,上述来往最终对价笃定为33.44亿元,包括受让方向股权支付的股权转让价款28.05亿元及承担方向公司欠来往对方凤砂集团的债务5.39亿元。

不外,盛大收购并未能扭转盈利才调大幅走弱的趋势,自2021年于今,福莱特毛利率和净利率均已连结4年下滑。