发布日期:2025-06-26 06:39 点击次数:71

拳交

拳交

2024年Q2快手总营收同比增长11.6%,达到310亿元,经调整利润同比增长74%至47亿元。

总利润远超市集预期,表面上应该是大利好,梗直投资者擦掌摩拳要大赚一笔时,市集却给出了令东说念主吃惊的大跌,好多一又友因此昏暗:企业既然以渔利为要紧场地,那么大幅渔利的改善岂肯是“大跌”?表面奈何就照不进实践呢?

这段时期也不乏分析者对快手近期的市集发达淡薄了一些见解,归纳为:

电商算作快手最中枢业务时势,2024年Q2其GMV同比增长只好15%,这泄漏平台正堕入增长瓶颈,芜俚点说即是“潜力不足”了。

该不雅点乃是相等有市集,险些成了一大显学,近期与一又友们谈及快手,也多所以凶狠的“天花板”到头来转头,且口吻刚硬阻截置喙,“天花板”还是成了横亘在快手眼前的主要命题。

这是否即是对刻下快手市集发达的最优解呢?尽管上述不雅点相等有市集,咱们如故进行了相等注重且雅致的不雅察,本文中枢不雅点:

其一,快手刻下市集发达如实受电商行业影响,仅仅不是浮浅的增长问题,而是平台怎么能优化机制提高货币化率的问题,平台此时如故有存量空间的;

其二,快手发迹于电商,但刻下需要丰富家具时势以扭转市集不雅感,外轮回告白至关要紧;

其三, “潜力”其实藏在了快手生态内,就看怎么能否激活变现了。

电商货币化率行业最低

在业务时势上快手是一家短视频公司,但在贸易旅途上其又是一家相等依赖电贸易务的平台。有了电贸易务,短视频蓄积起来的流量才有了快捷变现的旅途,企业营收达到质的飞跃,快手名为短视频公司,但中枢却又是一家电商公司。

这就使得其老本市集发达与电商类企业呈现高度的干系性,上图为2024年于今快手与阿里,京东的市值变化情况(肇端点均为“1”),三条折线走出了高度同频的节律。

相较于市值变动相对安然的阿里(2024年于今股价升沉相对较小)拳交,快手与京东的干系性更为激烈,尤其在2024年5月之后,两家公司市值均际遇了较大的回调(Q2之后内需颓败导致电商行业增速放缓还是成为共鸣)。

干系到京东自营业务增长还是停滞(平台电商增长亦然在个位数水平),快手GMV还有15%的同比增长,浮浅来说天然增长情况完全不一致,但市集齐牵挂两家公司的“潜力”问题,这样看快手的市集发达如实如开篇所言那般是”天花板“的问题。

可事实果真实如斯吗?

上图为浙商证券所测算的国内主流电商平台的货币化率情况,快手以3.8%垫底。货币化率一方面是计算各家平台内商家包袱的场地,另一方面也展示了平台自己的贸易化遵守。可问题就来了,同为短视频平台快手的货币化率为何不足抖音的一半?

这要从快手的本体分发逻辑脱手,咱们将流量分为私域和公域两个盘子,在短视频平台中前者主要源自粉丝和关爱度,后者则主要以算法来分发。

天然同为短视频平台,但在流量分发中其实酿成了两大阵营:抖音以算法为主,平台其实根蒂上掌捏了流量的分发权,视频号和快手则在算法以外加大了私域的权重(前者以搪塞链为主,后者则以粉丝为依托)。对本体创业者和带货主播来说,前者的流量多量要通过“投流”来完了,是为全国莫得免费流量,后者则在“投流”以外有一定比例的免费流量。

在此机制之下,平台等同于向主播们“让利”,断送部分货币化率给免费流量。天然从平台惩办角度探讨,这也会带了一些反作用,即由于头部账号掌捏更多的私域流量,其地位愈加经营,平台阶层固化,比拟之下任何一家主播齐不敢称在抖音上得回了弥漫的地位,平台时频频要“削番”以保持平台活力。

任何一种模式齐会故意弊,快手也不例外:

故意一面,私域占比高,主播的粉丝算作钞票不错被激活,相背若以算法为主,粉丝的钞票价值是要被打扣头的,光显这不错提高平台的主播黏性,如辛巴数次衔恨快手,屡次放狠话要出走快手,可在雄壮的粉丝钞票眼前如故彷徨了;

不利一面,平台阶层固化,流量越来越掌捏在“几环球眷”手中,天然平台也尝试过“削番”,仅仅在原有的流量分派机制下注定不会有出东说念主料念念的成果。天然了更为要紧的如故影响了快手的贸易化遵守,表面上平台应该有更强的赢利才调,仅仅被机制贻误了。

天然电商行业如实濒临着下行的压力,但关于快手来说,其首要责任还不是直面行业的“冷气”,相背由于低货币化率使其仍然有待挖掘的存量利润(这与淘天所濒临的问题险些如出一辙)。

咱们粗造算一笔账:2023年快手GMV破1.18万亿元,假若货币化率培育1个百分点,全年可多收入118亿元,此部分边缘成本险些为0(仅多了职业器成本),最终保守回荡100亿元的利润,以刻下10倍独揽市盈率策画,仅此部分收入便可拉动1000亿元的市值,其价值足可见一斑。

提高货币化率同期又要均衡创作家的动机,优化私域和公域流量分派机制,将成为快手刻下运营的要点(近期光合大会上程一笑也默示要“加强公私域联动”),这亦然杂乱行业下行对平台负面影响的最要紧时期。

变电商企业为流量公司

如前文所言,电贸易务一方面为快手孝敬了相等可不雅的利润,但另一方面电商占比过高又会让企业娇傲在行业的下行压力之下,径直影响市集信心,这亦然行业景气度下行为直影响快手市集发达的主要原因。

快手若要走出寂然行情,就需要在业务上裁汰对电商的过分依赖,改造企业的“定性”,浮浅来说即是裁汰以电商为主的内轮回告白收入,高傲发展外轮回告白。

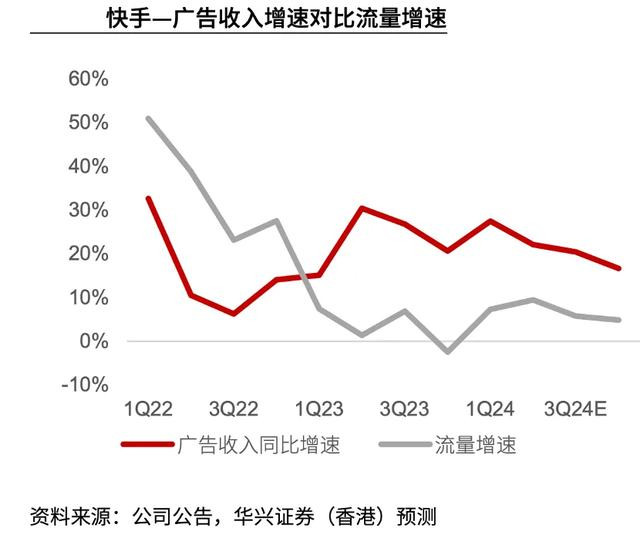

华兴证券曾测算了快手告白收入对比流量增速的情况,2023年之后平台总流量仍然在加快增长中,对比之下告白收入同比增长却在欺压下滑中。

这泄漏平台的流量货币化率也不才降中的,篇幅原因咱们跳过论证历程,只揭示原因:

1)如前文所言平台对创作家友好的流量分派机制,不错提高本体供给,以本体来吸援用户,这是快手流量保持加快增长的要紧原因;

2)由于平台过多仰赖电贸易务,当该业务货币化率未能有突破性时,其告白收入大盘势必受电贸易务影响,濒临严峻的增长压力;

3)平台此时并不缺流量,而是需要流量变现的抓手,管制层天然深谙此说念,客岁于今花高骄矜报复了短剧,腹地生涯职业,房产销售等等,但愿不错引入更多的家具业态,来推高货币化率,这也取得了相等光显的成果,2024年Q2付费短剧日均营销破费同比增长超2倍,快手星芒短剧招商收入同比增长超20倍。;

4)比拟于官方自己打造多样家具来提高贸易化,外轮回告白的性价比其实更高,其中外轮回智能投放家具UAX的行业渗入率欺压培育,全体投放破费占到外轮回破费30%以上。

关于快手,其当今需要所作念的乃是扭转市集对其不雅感:从一家“电商公司”调养为一家“流量公司”,后者具有高弹性和延展性,在外部环境变化无方之时,不错通过多业态来对冲下行压力。

咫尺主流机构测算快手2024年Q3外轮回告白收入同比增长在20%高下,增速方面天然略高于内轮回,但距离全面扭转市集定性如故有相等长的路要走。

放胆咫尺外部环境对快手仍然是故意的,如游戏等行业的复苏和反弹提高了厂商的投放预算,又如连锁化的餐饮行业向下千里市集要增量还是成为共鸣,这些齐是快手的上风限制。

欧美日韩av无码在线接下来咱们对快手的不雅察,除了三张表的基础数据外,更在乎外轮回告白和非电商告白的收入,后者代表着更高的天花板,在企业订价中则不错换来更高“乘数效应”(如市盈率)。

快手从着手的gif图制作器具进化为短视频平台,拿到了风口期的第一轮红利,又在短视频大战中脱颖而出,其运营宣战力齐是可圈可点的,仅仅在咫尺企业需要改造成长旅途,优化业务结构,要从掀开大合的筹画节律转向精细化运营,难度阻截小觑。

考证快手的天花板究竟是高如故低拳交,就看纠正生效了。